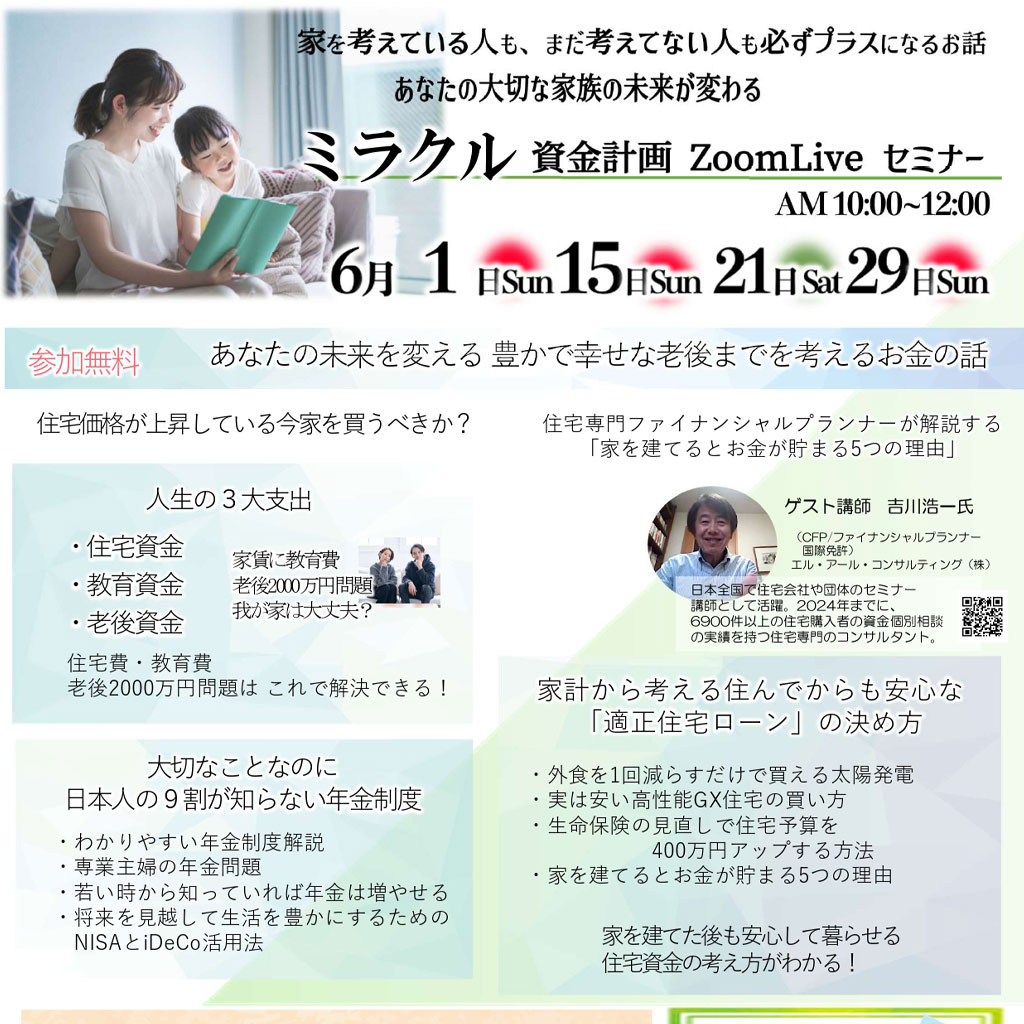

2019.05.10

年収の15%をムリなく貯蓄する為の3つの方法

ストレスを感じないお金の使い方とは?

さて、年収の15%をムリなく貯蓄する為には、健全な家計管理が必要です。

こちらでは、その健全家計にする為の3つの方法を話してまいります。

まず1つ目は、「浪費傾向にある家庭」です。

どう言うご家庭かと言うと、

入ってきたお金を順番に頭から使って行く家庭です。

こう言う家庭は間違いなく無駄な所にお金を使っています。

ところで、

お金が残るタイプと、残らないタイプがあるんです。

では、どうすればお金が貯まるのか?

それは、毎月給料が入ったら、真っ先に貯蓄することです。

お金を気にしながら使うと、ストレスを感じませんか?

では、ストレスにならないためにはどうすればよいのか?

貯蓄した以外は気持ちよく全部使ってしまう事です。

ちびちび使うからストレスが溜まるのであって、最初に取り分けて残りを思いっきり使えばストレスはかかりません。では、この中で最大級のポイントはどこなのかと言うと

もちろん!「貯蓄」ですよね。

そしたら、この貯蓄をいくらすれば良いのか?

日本と言う国で老後を迎えるのであれば、「年収の15%」これが使命です。

この金額を貯蓄できていらっしゃらないご家庭は急いで貯蓄15%までもっていきましょう。

車を買うならローンを組まずに現金で買った方がイイ、その訳は?

次に「2つ目の見直し」の話しをします。

2つ目は、 「車の買い方が間違っている家庭」です。

このご家庭はローンが払えないばかりか、住宅ローンそのものが組めません!

どうしてか?

世の中には組んでも良いローンと、手を出してはいけないローンの2種類あって

実は、車のローンにはどちらの種類もあのです。

全てではありませんが、ディーラー系の車のローンには危険な物が多いようで、

これを組んでいる方は金融機関の審査に通らない可能性がありますので気を付けて下さい。

そして、これの何が弊害なのかと言うと

ディーラー系の車のローンには、年利に換算すると、とんでもない金利になる物があり

この手のローンを利用していると言う事は、「金利の計算ができない人なんだ」と判断され

つまり、「カードローンなどに手を出す可能性がある危険な人」と判断されてしまうのです。

結果、「住宅ローンは貸せません」と言う無情な答えが返ってくるケースがあります。

なので、車の買い方、気を付けて下さいね。

最初に考えるべき事は「住宅購入前」と「購入後」の生命保険の見直しです。

最後に「3つの見直し」3つ目の話しをします。

3つ目は「生命保険の見直し」をお送りいたします。

現在、住宅ローンのタイプは本当に様々で、約4,800種類以上あるとされています。

その中で自分に合った住宅ローンを選ぶため、適正なライフシミュレーションが必要です。

そして、意外にもあまり知られていないのが、

最初に考えるべき事は「住宅購入前」と「購入後」の生命保険の見直しなのです。

たいていの住宅ローンは、「団体信用生命保険」への加入が必須となっております。

もし、世帯主の方に万が一の事があったら?

これでローンは完済され、ご遺族に財産としての家が残ります。

しかし、一番困るのは病気などで働けなくなり、長期に収入が無くなることです。

そのリスク回避のためにも、死亡保険金はもとより医療保障も充実させることがポイントとなってきます。

つまり、住宅ローンは生命保険と同じもの、

この意味で、家を買うことは安心を買うことと同意語なのです。

いかがでしたか?