UPCOMING EVENTS

近日開催のイベント

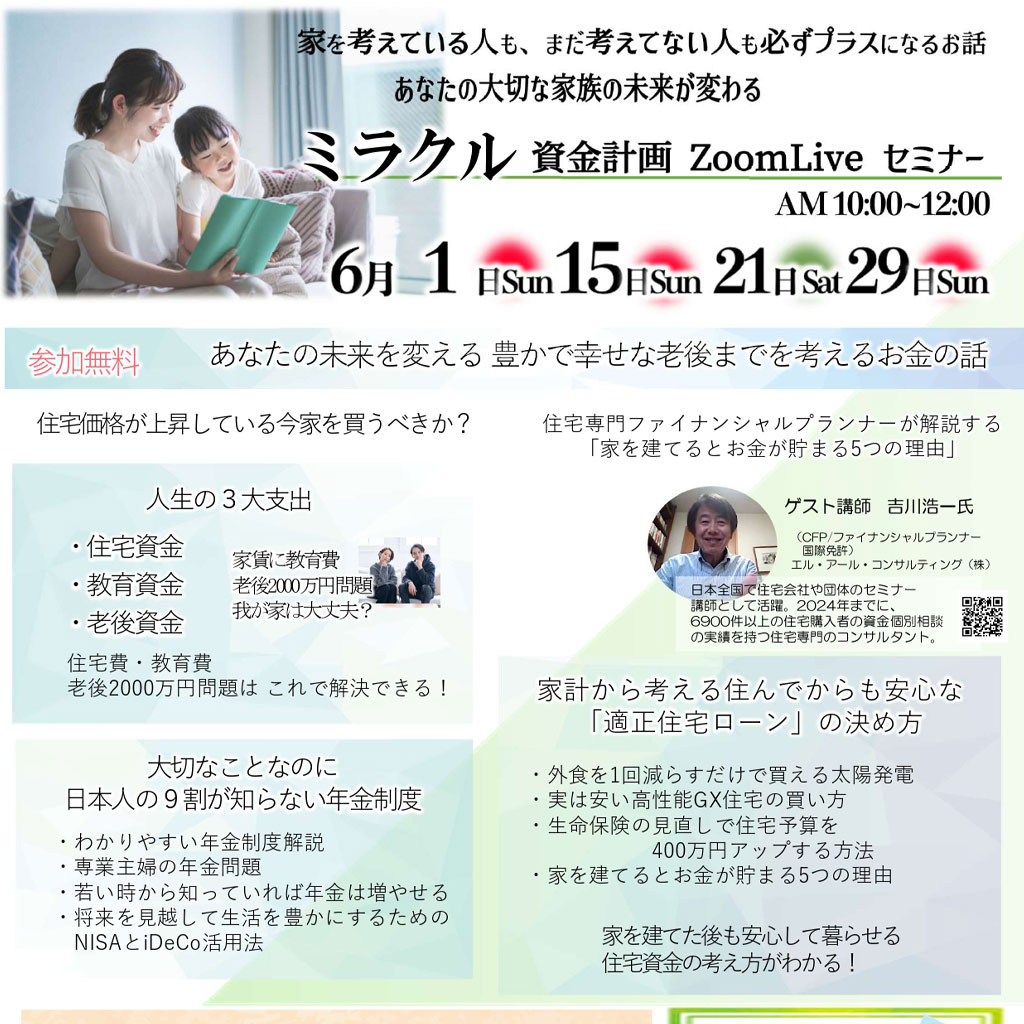

予算は資金計画でもっと増やせる!

家づくり相談

土地情報

2016.03.14

>>消費税10%になる前に…新築はいつまでに契約すればお得なの?

みなさんは住宅ローンを組むとき、何を目安に月々の返済額を考えますか?現在賃貸で暮らしている方であれば、おそらく「現在の家賃が月8万円だから、住宅ローンの返済額も月8万円で大丈夫」。そう考えるのではないでしょうか。

その考え方は決して間違いではありませんが、非常に危険です。なぜなら、そもそも家賃と住宅ローンは性質が違うものだからです。確かに家計からの支出は同じ8万円ですが、家賃は需要と供給のバランスで決まるもの。その物件を借りたい人が多ければ多いほど賃貸料が上がり、人気がなく空室が多ければ多いほど賃貸料は下がっていきます。

一方、住宅ローンは金利の塊です。例えば、住宅を購入するために、変動金利の住宅ローンを組み、3年間返済したとしましょう。最初に借りた住宅ローンの総支払い金額と残りの返済額、どちらが多いと思いますか?

3年間返済したのだから、残りの金額は減っているはず。そう思いがちですが、金利が上昇した場合、金利上昇分が残債に上乗せされ、月々の返済額はどんどん上昇していきます。最初は月々8万円だったのが、8万5000円、9万円、9万5000円になることだってあるのです。

その結果、払っても払っても、一向に残債が減らないという事態が発生し、ローン地獄に陥ります。

最悪の場合、ローン破産する可能性だってあるのです。

それでは、たとえ家を建てたとしても、幸せとはいえません。そこまでいかなくても、気が付いたら、当初予定していた総返済額よりも多額の金額を支払うはめになり、「その分を他に充てていたら…」と悔やむことになるかもしれません。

では、変動金利ではなく、固定金利ならこのような危険はないのでしょうか?固定金利の場合、契約時の金利がその後も適用されるため、金利が上昇しても毎月の支払い金額は変わりません。家計の計算もしやすく、低金利時代に組めば、返済金額をおさえることができるでしょう。ただし、金利が上昇中に住宅ローンを組み、その後、金利が下降した場合は、逆に返済金額は高くなってしまいます。

では、何を目安に月々の返済額を考えればいいのでしょうか?それは「年返済比率」です。「年返済比率」とは、住宅ローンを借りる方の年間の返済能力のこと。年間に返済できる金額は、世帯収入や家族構成、今後の生活設計によって違いますし、利用する金融機関によっても異なりますので、ここで簡単に説明することはできません。弊社が定期的に行う資金セミナーで詳しくご説明していますので、詳しく知りたい方、興味のある方はお問い合わせください。

ここで少々金利のお話をしたいと思います。これから住宅を購入する若い世代の方は、金利がどんどん上昇する恐ろしさをご存知ない方が多いと思います。しかし、過去の日本では、金利がどんどん上昇する時代がありました。最近では、今から20年ほど前のいわゆるバブル経済期がそれにあたります。

当時は住宅ローンといえば、住宅金融公庫(現在は住宅金融支援機構)の固定金利を利用するのが一般的。

固定金利の利率はなんと8.0%でした。平成25年4月の日本の金利は、商品により違いはありますが、固定が1.80~2.75%、変動金利が2.925%(最も最小な物で0.95%)ですから、今からは考えられない利率ですね。

本当にあった怖い話で、当時は「みんなが借りているから」という理由だけで固定金利を選択し、住宅ローンを組んでしまっている方がほとんどで、ある方も当時の固定金利をなんの疑いもなく借りようとしておりました。

そんな最中、「これからは金利が下がっていく時代だから、民間金融機関の変動金利のほうがいいよ」と、当時は一般的ではなかった銀行の変動金利をお勧めする、あるアドバイザ―がおりました。当時、その方の言う事をちゃんと聞いて変動金利で借りていた方達は、その結果、月々の返済額はどんどん減っていき、金利がどんどん下降していくので、何もしなくても返済額が減り、残債もみるみる減っていったそうです。ようは、繰り上げ返済をしたのと同じくらいの効果がでたという事ですね。

その10年後、金融機関から残債額を知らせるハガキが送られてくるのですが、 その方が当時、固定金利を利用しようとしていた時にいただいていた返済額をシミュレーションした書類を見てビックリ!

差額はなんと1000万円以上もあったそうです。もし、あの時、あるアドバイザーの方の言う事を聞かず、固定金利で借りてしまっていたら・・・。 と思うと今でも背筋が寒くなると話しているそうです。

このように時代によって、どの住宅ローンが有利かは変わってきます。安倍政権の経済政策「アベノミクス」は、物価上昇率2%を掲げていますので、この政策が成功すれば、物価が今より2%上昇し、それにともなって金利も上昇するでしょう。

でも、これはあくまで「アベノミクス」が成功した場合の話です。金利がじわりじわりと上昇しているのは確かですが、日本経済に再びバブル期のような高金利時代がくると予想している専門家は誰もいません。

先ほども言いましたが、平成25年4月の固定金利の利率は1.80~2.75(商品によって違いがあります)、

5月は1.81~2.76。4月の変動金利の利率は2.925%。金融機関独自の優遇措置や優遇制度が適応され、その金利が、1.2%~最も最小な物で0.95%となっています。

この数字だけをみて、固定が有利か、変動が有利なのか判断できる方は少ないと思います。多くの方が分からないままに「勧められたから」という理由で商品を選び、住宅ローンを組んでいるのではないでしょうか。

私は資金計画アドバイザーの資格を持っていますし、住宅ローンに強い設計士を自負していますが、利率だけをみて、どちらをおすすめするか、判断することはありません。なぜならおすすめする住宅ローンは、家を建てる方の「年返済比率」と、家を建ててからの生活設計を知らないと決められないからです。

ワタショウは地元密着型の工務店です。弊社のアピールポイントは、地元密着型の工務店ならではの天候や風土に合わせた家づくり、暮らしてからのことを考えたプランニング、高気密・高断熱のSW工法、自社大工によるきめ細やかな施工、そして、資金計画です。

私は家を建てる方に「実は住宅よりも住宅ローンのほうが大切だから、真剣に考えてくださいね」と伝えています。「家を建てるのが仕事なのに、なぜ?」と言われてしまいそうですが、それが私の本音です。

皆さんは何のために家を建てるのでしょうか?家族で楽しく快適に、幸せに暮らすためだと思います。それなのに、夢やあこがれのまま、収入に見合わない高い家を建ててしまい、住宅ローンの支払いに汲々するようになっては、本末転倒になってしまいませんか?

ですから、まずは家を建てる方の世帯収入をうかがい、年返済比率や住宅ローンの総返済額を計算し、どのくらいならムリなく返済できるのかを算出し、その上で建てる家の坪数や間取りを考えていきます。どの住宅ローンを利用するのか、最終的に決定するのは家を建てる方ですが、何種類もある住宅ローンの中からその方に合う商品を紹介し、それぞれの商品の特徴や今後の返済計画などもご説明しています。

また、家が完成し、引き渡したあとも定期的に訪問したり、DMなどで、その都度、金利の状況などをお知らせしています。ご希望があれば、借り換えや繰り上げ返済のアドバイスもいたします。

家は「完成して終わり」ではありませんし、「家の完成=幸せな暮らし」でもありません。その後の暮らしまで含めて家づくりと考えています。

有限会社 ワタショウ

〒963-7731 福島県田村郡三春町下舞木字石田250-1

©2025 Watasho Co., Ltd.

This site is protected by reCAPTCHA and the GooglePrivacy Policy and Terms of Service apply.